• MC-F-010. Tema 4.1. Método de integración en Europa.

El rapto de Europa.

Escultura de Karl Hänny (1915-18). Fotografía: Wattewyl. Licencia: CC Atribución 3.0.

Los métodos son variados, pues la Integración del Mercado de Bienes (IMB) precisa que se eliminen barreras de todo tipo. Mientras que la Unión de Consumidores (UC) remueve los impuestos y las cuotas dentro del espacio de la unión, la IMB elimina las barreras impuestas por las regulaciones, las fiscales y la discriminación en el acceso a las obras públicas.

4.1.1. El marco para la Integración del Mercado de Bienes

La IMB está gobernada por el marco del Tratado de Roma, que combina una mezcla de liberalización, aproximación a la regulación nacional y políticas comunes.

A) Liberalización y aproximación

-

El Tratado optó por una UC que cubriera la totalidad del comercio de bienes, así como lo que el GATT denomina “otras regulaciones restrictivas del comercio” (que en la Figura 2 corresponde al bloque “liberalización”). Aunque más ambicioso que cualquier UC, el mercado interior caía dentro de los términos definidos por el GATT, si bien con la característica única de “libre movimiento”, que constituye uno de los elementos clave de la IMB. Así, el marco comunitario de los bienes, trasciende una UC basada en el GATT para alcanzar la IMB mediante los bloques “aproximación” y “políticas comunes”.

-

Los objetivos de la aproximación no están claros, pues su evolución depende de la voluntad política de “armonizar” o eliminar las distorsiones que queden. En una UE-15 o UE-25 es difícil que se comparta la necesidad de armonizar, al contrario, las distorsiones ocultan un interés personal que se desea proteger. En consecuencia, el factor clave radica en el sistema de toma de decisiones para reducir los fallos de mercado. La mayor fuente de ineficiencia de la Unión Europea es la búsqueda interminable de consensos, bajo amenaza de veto, que terminan sobornando los intereses personales de uno o más miembros. Este fallo de mercado sólo se podría evitar con una completa eliminación de la estrategia reguladora de la UE que surgió del EC-1992.

-

A la luz de la ambiciosa UC por la que se optó, los bloques liberalización y aproximación son difícilmente consistentes. Las dudas acerca de ésta atañen a las tres categorías de la Figura 2. Mientras que la liberalización combinada con la política de fomento de la competencia aspira a un mercado interno de bienes competitivo, las previsiones de aproximación para los consumidores nacionales se fijaron en el mínimo, sin tener en cuenta el coste que supondría para los negocios tras fronterizos. En la medida que los consumidores manejan también los ajustes de los impuestos indirectos en frontera, un fracaso de la CE para utilizar la competencia en la aproximación de los impuestos indirectos de los países miembros exacerbó la inconsistencia. La previsión de aproximación de leyes exacerbó aun más esta inconsistencia, pues una cadena de barreras reguladoras previene la Integración del Mercado de Bienes en la UC.

-

La posguerra fue testigo de una intensificación de regulaciones en los países desarrollados que, sin embargo, no estuvieron orientadas por un marco obligatorio de la Comunidad Europea. Todo lo que sugiere el Art. 94 es que se remuevan barreras por unanimidad, una vez estén identificadas. Pero, al contrario que los impuestos, no es fácil identificarlas, por lo que las barreras aumentaron sin que la CE tuviera hasta 1985 una estrategia para tratar con este problema.

B) Políticas comunes para el Mercado de Bienes

- El bloque de políticas comunes es muy ambicioso, pero la cuestión es si facilitan la IMB eliminando los fallos de mercado o removiendo las costosas inconsistencias de las políticas nacionales. El resultado es menos que satisfactorio o al menos de final incierto:

-

- 1. La política comercial comparte la ambición del bloque liberalización. Se establece una tarifa exterior común (TEC) en términos no discriminatorios y una política comercial común que va más allá de las exigencias del GATT. Ambos elementos están ideados en un contexto liberal, reforzando el objetivo de contribuir a la liberalización del comercio multilateral. Inicialmente la CE estuvo a la altura de las expectativas. La TEC entró en vigor en 1970 y para entonces la CE ya había negociado el cálculo aritmético de la TEC en dos rondas GATT, lo que supuso reducir en promedio un 30% los niveles previstos originalmente.

-

-

2. En las otras tres áreas no se cumplió la letra ni el espíritu del GATT:

-

-

-

-

I. En agricultura, los países europeos (con excepción de Gran Bretaña) han sido proteccionistas y el comercio agrario fue fruto en gran parte de la escasez, rara vez del libre comercio y la especialización. USA obtuvo en 1955 una exención para no aplicar las reglas del GATT al comercio agrícola, que la PAC adoptó.

-

-

-

-

-

II. La segunda excepción fue la aplicación de cuatas vis-a-vis con terceros países, pese a que el concepto de Unión de Consumidores del GATT prevé eliminarlas, o bien sustituirlas por cuotas de la Unión de Consumidores en conjunto; así tendrá que ser si el objetivo no es una mera UC sino un MIB. El problema se agravó con la llegada de una protección especial contra los textiles procedentes de Asia. El Acuerdo a Largo Plazo de Textiles (1963), liderado por USA, se diseñó al margen de las competencias del GATT. Como muestra de inconsistencia, aunque el Acuerdo y la Ronda Dillon del GATT estaban vinculados diplomáticamente, la Comunidad Europea se involucró sólo en el último, mientras que los estados miembros negociaban el primero. El resultado es que se añadieron cientos de cuotas nacionales que imposibilitaron una política comercial común.

-

-

-

-

- III. La tercera excepción fue la preferencia para con las antiguas colonias, a las que no se aplica la TEC.

-

-

- 3. La política de competencia se trata en una forma estricta y comprensiva, que prohíbe tanto la colusión entre firmas independientes como los abusos de monopolio, si bien hay una cláusula de acuerdo respecto de las empresas públicas y utilities. Se prohíben las ayudas de estado.

-

-

4. El mercado agrícola común y un conjunto de instrumentos de intervención –como regulación de precios, subsidios agrícolas, una “maquinaria común para establecer las importaciones y las exportaciones” y, como opción, los FEOGA– están especificados en el Tratado. Todos estos compromisos reflejan el hecho de que las políticas agrícolas nacionales, como alternativa a la PAC, serían tan costosas como ésta cuando menos, si no más. El objetivo era tanto prevenir fallos de mercado cuanto hacer un proceso de ajuste a largo plazo, de forma social y políticamente aceptable. Hay dos instrumentos de la PAC que han hecho que la IMB resulte muy costosa: los gravámenes sobre importaciones de terceros países y el régimen más intervensionista del Mercado de Bienes, los cereales:

-

-

-

-

I. El impuesto variable a las importaciones se estableció de forma que ahogaba la competencia exterior, independientemente de los precios mundiales. Así, en 1964 los precios intra-UE eran tan altos que las agriculturas ineficientes (p.e.: Alemania) no se veían forzadas a ajustarse. Como consecuencia, el funcionamiento normal de la Unión de Consumidores, que estimula la especialización mediante el comercio entre áreas de mercado con niveles de coste diferentes (a causa de las ventajas comparativas), fue abortada antes de nacer.

-

-

-

-

-

II. Durante décadas, los Tratados de la CEE (Roma, 1954) y CECA (París, 1951) se aplicaron codo con codo, aunque eran muy diferentes. Primero, el tratado CECA ni tiene TEC ni política comercial común; estrictamente hablando, no es una UC sino un área de libre mercado. Segundo, ese tratado es muy intervensionista si el Consejo declara una crisis manifiesta. Poco a poco, sin embargo, ambos Tratados convergieron en una aplicación pragmática, gracias a la doctrina de los “poderes implícitos” del Tribunal de Luxemburgo, de 1978. Esto significa que la CECA lleva implícita una política comercial común si, y en tanto que, la persecución de sus objetivos requiera tal política. En los primeros 90s la UE decidió integrar la CECA en el tratado de la Constitución Europea.

-

-

C) Flanqueando/apoyando políticas y excepciones

-

El triángulo liberalización, aproximación y políticas comunes contribuye a la búsqueda de un sistema que asegure la Integración del Mercado de Bienes, la cual resulta animada por las políticas complementarias:

-

- 1. La más relevante es la política de transporte, como complemento al libre movimiento de mercancías. Hay dos cuestiones relacionadas que conciernen a la consecución de un transporte de la Comunidad Europea: (1) que sufra las mínimas distorsiones y sea barato, y (2) que regule a nivel-UE los regulados mercados nacionales permitiendo la máxima libertad a los agentes del mercado. Las visiones difieren: por el temor a perder cuotas del mercado doméstico, por las diferentes cargas sociales e impositivas, porque la función de los transportes modales (sustitución y complementariedad entre diferentes modos) difiere entre los Estados Miembros, por el temor al free-riding de las infraestructuras de unos y otros, etc. Como resultado, el Consejo fue declarado culpable de un fallo en la política de transporte por el Tribunal de la UE. La cuestión es cómo conseguir un sistema de transporte eficiente, que contribuya a la Integración del Mercado de Bienes. En este sentido, se han hecho progresos, a pesar de la ausencia de una política común, gracias al progreso técnico de los medios de transporte, las inversiones en infraestructuras y los cambios en el reparto modal (con un aumento de la cuota de mercado del tráfico rodado).

-

- 2. Otro problema colateral es el de los tipos de cambio y los problemas de la balanza de pagos. Tasas desajustadas podrían provocar tal tensión en los mercados de divisas, y tal drenaje de reservas internacionales, que los Art. 108 y 109 de la CEE establecieron salvaguardas nacionales de amplio alcance; no se introdujeron cambios de régimen una vez que se aceptaron las tasas de cambio flexibles. El resultado fue que la Integración del Mercado de Bienes estaba permanentemente en peligro, obstaculizada por el mantenimiento o la variación del control de cambios. Así, en 1986, seis de los Estados miembros de la UE-12 tenían controles de cambio. El Tribunal de Justicia prohibió las medidas que restringiesen el comercio intra-UE, aunque las salvaguardas sólo desaparecerían en la UE-1992.

-

- 3. Otras políticas colaterales (de apoyo a la Integración del Mercado de Bienes) eran de menor importancia. Así, el esfuerzo para la aproximación a la política social se formuló de forma muy débil y condujo a poco, excepto por las leyes relativas a la igualdad entre hombres y mujeres. El Fondo Social Europeo (FSE) sirvió como fondo de ajuste, pero resultó trivial, y el Banco Europeo de Inversiones (BEI) tuvo una importancia marginal.

-

-

4. Finalmente, es interesante observar que hay excepciones al régimen:

-

-

-

-

I. La UC no se aplica a los productos militares. La causa reside en la dificultad para diferenciar las tecnologías de doble uso de los bienes puramente militares.

-

-

-

-

-

II. Las propiedades estatales son cuestión enteramente de los Estados. De hecho, la Comisión Europea nunca interviene en privatizaciones o nacionalizaciones.

-

-

-

-

- III. Los derechos de la propiedad intelectual e industrial están igualmente en la órbita de las jurisdicciones nacionales (porque son propiedades). Esto ha proporcionado incentivos para explotar las posibilidades de discriminación de precios entre los Estados.

-

- En suma, el régimen de Integración del Mercado de Bienes es no sólo el corazón del Tratado de la CEE y una condición sine qua non para la Unión. Es asimismo el régimen con más potencial y mayor impacto.

4.1.2. Construcción de la Unión de Consumidores

El Art. 23 del tratado CE define la unión de consumidores como una unión arancelaria; las cuatas y los monopolios de importación y distribución se tratan en un capítulo aparte. Esto no está en consonancia con el GATT, pero apenas importa pues las cuotas intra-UE se deben eliminar en todo caso. En cambio, las cuotas nacionales vis-à-vis con terceros países sí importan y el problema sólo se puede resolver mediante una política comercial apropiada, especificada en el tratado.

A) Ajuste de tarifas comunes y cuotas

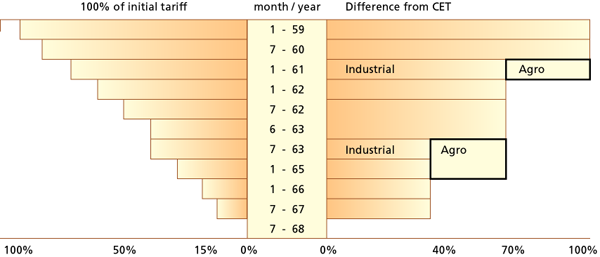

- 1. El ajuste de la Tarifa Exterior Común (y las cuotas) está más politizado que la liberalización interna. En principio, se espera que los participantes en una unión de consumidores acepten la exigencia del GATT de cero aranceles y ausencia de cuotas internos. Pero éste no es el caso de la tarifa exterior común, obligada a ejercer un efecto restrictivo sobre las líneas arancelarias individuales, los productos finales, la estructura de las tarifas sobre los respectivos estadios del proceso (protección efectiva), el ajuste al alza o a la baja de las tarifas entre miembros con tarifas dispares, etc. El ajuste de la tarifa exterior común se limita al paso de un conjunto de tarifas a otro, no a una situación de tarifa cero. Además la “cláusula de incidencia general” del GATT (Capítulo 1) es vaga, por lo que su aplicación práctica deja amplio margen para la discreción.

- 2. Dado que los negociadores querían normas sencillas que minimizaran la economía política y que no se perdiera la voluntad política del momento, el Art. 19 (1), ahora eliminado, fijaba la tarifa exterior común como la media aritmética de las tarifas nacionales ex ante. Esto implicaba que Italia y Francia debían reducir sus tarifas y Benelux aumentarlas, mientras Alemania ocupaba una posición intermedia. Sin embargo, se introdujeron todo tipo de excepciones, como cabía esperar, por cuanto el ajuste de la tarifa exterior común se convirtió de facto en una mezcla de reglas básicas y adaptaciones negociadas (ver Figura 1).

- 3. El contraste entre tarifas y cuotas fue mayor incluso en el aspecto externo que en el interno, pues en el capítulo de libre movimiento de mercancías del tratado no hay referencias a las cuotas vis-à-vis con terceros países. Esto resulta curioso, pues la existencia de disparidades significativas en las cuotas (externas) nacionales puede dar lugar a presiones competitivas diferentes, y en consecuencia a crear distorsiones en la integración del mercado de bienes.

Figura 1. Intra-EC tariff reduction and CET building.

Reelaborado a partir de Pelkmans, J. (2006): «European Integration. Methods and Economic Analysis». 3th Edition. Prentice Hall. Glasgow. P. 85.

-

Que ocurra así o no depende de que el tratado permita desviaciones de comercio, como respuesta a diferencias en la política exterior común que caracteriza un área de libre comercio (ALC) no una unión de consumidores. Así, un ALC admite importaciones de un país con tarifas altas B, desviadas de otro con tarifas más bajas A si la certificación de origen no lo impide. Sin embargo, cuando los miembros de la unión de consumidores tengan cuotas distintas, los precios nacionales serán mayores en países con cuotas obligatorias que en los que no las tengan, y la desviación de comercio cargará con las consecuencias.

-

Esto plantea una cuestión de principio pues una unión de consumidores (la CEE) no debería imponer certificados de origen en el comercio interno, pero para controlar la desviación de comercio tendrá que hacerlo, lo que resulta inconsistente con la unión de consumidores. Esta cuestión estuvo sin resolver en las dos décadas y media que siguieron al periodo de transición, y sólo se eliminaron las cuotas con terceros países en el programa de la EC-1992.

4.1.3. De la Unión de Consumidores a la Integración del Mercado de Bienes

A) A la búsqueda de un principio matriz

-

La noción económica de Unión de Consumidores no está clara. El Art. 23 del Tratado de Roma la define como unión aduanera, lo que implicaría que los sectores no están expuestos de igual modo a las importaciones intra-UE ni tienen las mismas oportunidades de penetrar en otros mercados de la Unión de Consumidores.

-

Tampoco está claro el concepto político de Unión de Consumidores, cuyo origen se remonta a otra época, cuando la única intervención posible era el impuesto sobre el consumo. El concepto implícito en el Tratado consta de 4 elementos: unión aduanera, unión de impuestos indirectos, abolición de cuotas internas y medidas equivalentes, y liberalización uniforme de cuatas externas (no hay referencia a cuota mundial común). Sin embargo, los tres últimos entrañan problemas de interpretación, difíciles de resolver sin un principio matriz, que no existe en el Tratado. Por tal motivo, las interpretaciones y vetos de los Estados miembros hacen inalcanzable la Integración del Mercado de Bienes y no puede completarse la Unión de Consumidores.

-

Hay dos principios matrices cuya aplicación supondría una profundización:

- 1. El enfoque económico usa la Integración del Mercado de Bienes como marco. Así, la eliminación de todas las fronteras económicas en el mercado de bienes iría más allá del concepto implícito de Unión de Consumidores descrito más arriba. Además de las competencias propias de esta etapa de integración, incluye una política de competencia, políticas sectoriales cuando sean necesarias y un grado de coordinación macroeconómica que haría innecesarias las salvaguardas. Pero la Integración del Mercado de Bienes como principio matriz requiere una revisión del Tratado.

-

2. El enfoque político lleva la noción de Unión de Consumidores a su conclusión lógica: ésta sólo puede aplicar las reglas que le son propias y, por tanto, los controles internos de frontera deberían desaparecer. Este enfoque es atractivo por varias razones:

-

Es sencillo y su automatismo propiciaría un gran acuerdo de economía política, que nace de los intereses creados.

-

Impone una agenda política clara y facilita la revisión judicial.

- No afecta a los objetivos de regulación nacional, como otros instrumentos que no discriminan las importaciones procedentes de otros estados miembros.

-

-

Sin embargo la eliminación de fronteras internas no se incluyó en el Tratado de Roma, por lo que se requeriría una revisión del tratado.

B) Cómo persigue la Comunidad Europea la Integración del Mercado de Bienes

-

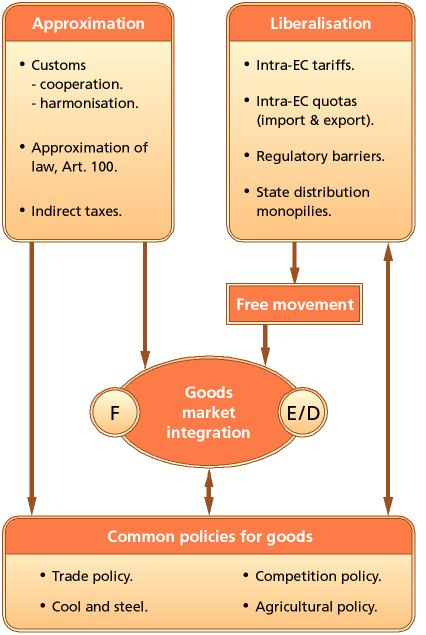

Las dificultades para alcanzar la Integración del Mercado de Bienes continuaron hasta 1985, pues los tres rectángulos de la Figura 2 tienen limitaciones y no existe principio matriz para superarlas:

- 1. Las medidas liberalizadoras se implementaron si no dependían de las otras dos cajas. Así, los monopolios públicos de distribución dieron lugar a sentencias del Tribunal de Justicia de la CE, a resultas de lo cual la mayoría de los monopolios fueron eliminados y la discriminación minimizada. Sin embargo, la prohibición de medidas con efecto similar a cuotas (Art. 28) empezó a ser efectiva sólo después de la sentencia Dasonville. Además, su alcance quedo limitado por el Tribunal de Justicia en virtud de la “aproximación de SHEC” (safety, health, environmental and consumer protection) (Art. 94).

- 2. Sin embargo, la aproximación fracasó por dos razones (Sección 4.3.4). De un lado, porque muchas de las propuestas fueron bloqueadas por el Consejo, amparado en la regla de unanimidad; de otro porque, cuando la aproximación se tradujo en legislación, fue invariablemente interpretada en términos de una harmonización rígida.

-

3. Donde las políticas comunes afectaron la Integración del Mercado de Bienes, pudieron observarse soluciones y retrasos que impiden la propia integración:

-

En política comercial, los fallos en eliminar cuotas nacionales frente a terceros países.

-

En política de competencia, el abandono del Art. 86 (empresas y servicios públicos) y el débil refuerzo de la prohibición de ayudas de Estado.

-

Además, las políticas sectoriales en materia de agricultura y del carbón y acero condujeron a formas distorsionadas de comercio intraindustrial, y a que no se eliminaran las fronteras económicas.

-

Figura 2. Goods market integration in the Rome Treaty.

Reelaborado a partir de Pelkmans, J. (2006): «European Integration. Methods and Economic Analysis». 3th Edition. Prentice Hall. Glasgow. P. 81.

-

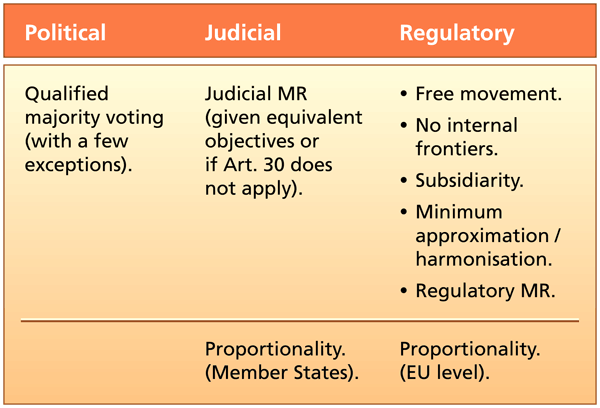

Todo esto no significa que no hubiera un rápido aumento del comercio intra-CE, cuyo peso rondaba el 50% del comercio exterior en muchos Estados miembros después del periodo de transición (Cap. 6). La Unión de Consumidores-plus, alcanzada en 1985, exhibía mucha más Integración del Mercado de Bienes que en ninguna otro fenómeno de integración regional del mundo. Sin embargo, está lejos de cumplir con el marco del principio matriz, de acuerdo con el cual la Integración del Mercado de Bienes es un objetivo más ambicioso que una Unión de Consumidores-plus. Fue preciso que se firmara el Acta Única Europea, que incorporaba una definición de Integración del Mercado de Bienes que abarca el libre movimiento y la no-existencia de fronteras interiores, aspectos ambos que acompañan el principio matriz.

-

Esto condujo a una nueva estrategia reguladora, resumida en la Tabla 1, que se ha llevado a cabo sólo desde finales de los 70s. En cuanto a la revisión judicial del Tribunal de Justicia, basada en el caso Dassonville, se creó una jurisprudencia removiendo barreras o minimizando sus efectos de distorsión, que ha ejercido un fuerte efecto liberalizador. Poco a poco fue emergiendo una doctrina de libertad de movimientos, que consta de unos pocos principios básicos que se aplican invariablemente:

-

No-discriminación. Es un principio del tratado CE (Art. 12), que prohíbe discriminar entre los bienes domésticos y otros de la CE.

-

El test Dasonville.

-

Reconocimiento mutuo: si los objetivos SHEC son equivalentes, los bienes de otros Estados miembros deben ser aceptados mutuamente, al margen de diferencias en las especificaciones de las leyes nacionales.

-

Proporcionalidad: si hay un objetivo se persigue a nivel nacional, las obligaciones en materia de regulación deben ser proporcionales al objetivo. En la práctica, supone que los requisitos de etiquetado sean suficientes y las prohibiciones de importación desproporcionadas.

-

Reverso de la carga de la prueba: en bienes regulados por el Art. 30, la carga de la prueba de que los objetivos SHEC justifican una restricción nacional, o que no es equivalente en otros estados miembros, recaen en el Estado miembro que levanta la barrera. Desde una perspectiva económica, el principio de reconocimiento mutuo es útil para prevenir la sobre regulación y las barreras entre los Estados miembros.

-

Tabla 1. The EU's new regulatory strategy.

Reelaborado a partir de Pelkmans, J. (2006): «European Integration. Methods and Economic Analysis». 3th Edition. Prentice Hall. Glasgow.

-

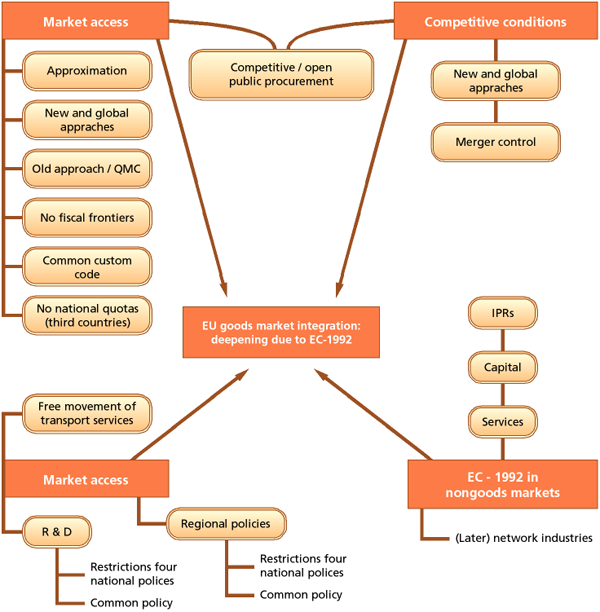

El otro enfoque es el representado por la CE-92. El programa de su Libro Blanco de 1985 puede entenderse como contrario a los logros de la CE. La Figura 3 muestra cómo las medidas están divididas en 4 categorías: acceso al mercado; condiciones de competencia en el mercado de bienes; normas que aseguran el funcionamiento del mercado previniendo los fallos de mercado; y un conjunto de iniciativas en mercados distintos de los mercados de bienes, pero relacionados. El Libro Blanco se refiere principalmente al mercado de bienes. Los servicios de consumo y otros controles internos se eliminaron, y las barreras fiscales se abordaron con mucha mayor determinación que en materia de bienes.

Figura 3. How EC-1992 deepened goods market integration.

Reelaborado a partir de Pelkmans, J. (2006): «European Integration. Methods and Economic Analysis». 3th Edition. Prentice Hall. Glasgow. P. 90.

4.1.4. Eliminación de barreras en el mercado interior

A) Hacia una adjudicación pública competitiva

-

La prohibición de una discriminación en los aprovisionamientos públicos, establecida al final del periodo de transición, fue inoperante. El informe Cecchini (1988) estimaba que las ofertas monopolísticas y los aprovisionamientos proteccionistas de las agencias estatales suponían pérdidas de 25 billions (miles de millones) de euros, además de los efectos perniciosos sobre la innovación. El informe señalaba también que la incapacidad de la CE para hacer frente a estas prácticas reducía la demanda del Mercado Interno de Bienes en más de 500 billions de euros, en 1994. En caso de incluir también los servicios, la cifra ascendía a 721 billions de euros, esto es 2.000 euros per cápita.

-

Entre las causas se apunta, de un lado, que al haber una gran variedad de modalidades de aprovisionamiento y decenas de miles de organismos estatales, los requisitos son costosos para esos organismos; de otro lado, que los potenciales oferentes son poco propensos a incurrir en los costes de pujar por la obtención del aprovisionamiento si sospechan que hay sesgos nacionales o demasiados postores.

B) Eliminación de barreras técnicas

-

Hay tres tipos de barreras al comercio, que emanan de tres fuentes: diferencias en las regulaciones (nacionales) de los bienes; diferencias en los estándares (voluntarios); y diferencias o duplicidad en la valoración de conformidad (certificación). Mientras que la primera barrera es obvia, la segunda no debería plantear problemas, pues el acceso no está legalmente bloqueado; aunque si los estándar locales son dominantes, la proporción de participantes extranjeros puede no aumentar hasta que se observen los estándares. La tercera barrera, en cambio, puede ser costosa si la certificación tiene que ser realizada en muchos países de la CE.

-

Los efectos económicos de la eliminación de barreras suponen ahorros de costes por dos vías:

-

1. Menores cambios en las escalas de producción y los requisitos de almacenamiento, la evaluación de conformidad es más barata y más rápida.

- 2. Ganancias de bienestar a causa de la mayor competencia en los mercados, así como los incentivos a competir sobre la base de la calidad.

-

-

Desde el momento que las barreras son de regulación, la solución para eliminarlas tenía que venir de la revisión judicial del Art. 28, que prohíbe medidas con efecto equivalente a las cuotas. La solución se halló en una nueva estrategia reguladora, desarrollada en 1985 e inspirada en el Tribunal de Justicia. Basada en el principio de “mínima harmonización”, la aproximación debería consistir en armonizar sólo los requisitos esenciales de SHEC; es decir, que se incluyeran en la directiva de la CE los objetivos de SHEC, pero no las especificaciones técnicas. Esto tiene dos ventajas: primera, al referirse a los estándares europeos se alcanza mayor flexibilidad en los negocios; y segunda, los estándares son voluntarios y el nuevo enfoque presume que equivalen a cumplir con los requisitos esenciales.

-

Con este enfoque global se han eliminado muchas barreras en la evaluación de conformidad para los bienes regulados. La cruz de la moneda son los acuerdos de reconocimiento mutuo entre los estados, seleccionados sobre la base de criterios de calidad. Esto implica que hay independencia entre los países de certificación y de producción o venta, y, dado un criterio de calidad mínimo, lleva a la competencia en los concursos. El nuevo enfoque y la revisión judicial se ven completados por otros instrumentos, el más importante de los cuales es la directiva «información» 83/159 revisada como 98/34 (sección 4.3.3). Ésta permite a la CE intervenir en los borradores de las leyes aprobadas por los parlamentos nacionales si se presume que conduzcan a nuevas barreras técnicas al comercio. Las consecuencias son: la llamada “opinión detallada”, la paralización de la ley y, en ocasiones, una directiva de la CE en su lugar.

C) Eliminación de barreras fiscales

- La propuesta inicial de harmonización era uniformadora y rígida, por lo que las fronteras fiscales permanecieron en la Unión de Consumidores de la CE hasta los primeros 90s, pues los Estados miembros no querían conceder mucha autonomía fiscal ni aceptaban un régimen que indujera la competencia, por temor a la pérdida de ingresos. ¿Cómo afrontó la UE la cuestión?

-

1. La economía de la harmonización fiscal

-

I. La harmonización en los mercados de bienes se refiere a la imposición indirecta, pues si una Unión de Consumidores quiere la unión en este campo debe eliminar los ajustes fiscales en frontera bajo el principio de destino, que es el habitual en el comercio internacional.

-

El principio de destino prescribe que los bienes deben gravarse en el lugar de consumo, con la tasa local, en cuyo caso el consumo en el país de destino será neutral: si los precios locales y de importación sin impuestos son iguales, con impuestos también. Por tanto, aunque se hayan eliminado barreras al comercio en el interior de la Unión de Consumidores, como tarifas y cuotas, permanecen las dos fronteras fiscales; la Comisión Europea ha pedido que se eliminen.

- El comercio dentro de la Unión de Consumidores se aparta del comercio doméstico, que aplica el principio de origen: los bienes se gravan en el lugar de producción, cualquiera que sea el de consumo. Este principio no es neutral y distorsiona la competencia, salvo en el caso hipotético de que los regímenes fiscales fueran idénticos y las tasas uniformes. Pero esa hipótesis es políticamente poco realista y económicamente problemática, pues las diferencias impositivas derivan de las diferencias en los niveles de ingresos y su distribución, y de las prioridades del gasto público, expresadas en las preferencias de los votantes. Dichas preferencias se reflejan en la estructura de los impuestos indirectos y si se impone la uniformidad entre los Estados miembros se suprime la satisfacción de las preferencias en muchos sino en todos. Es un argumento de peso en contra de la harmonización.

-

-

-

-

II. En la práctica hay tres aspectos distintos detrás de las disparidades impositivas:

-

a. Pueden diferir los sistemas de imposición indirecta. Durante el periodo de construcción de la Unión de Consumidores, cinco países (todos salvo Francia) aplicaron el sistema de imposición en cascada; esto es, todas las ventas en los estadios intermedios desde la producción al consumo final son gravadas. La idea conduce a diferentes tasas en productos (a veces iguales), de modo que el que pase por menos estadios de producción sale beneficiado. También conlleva incentivos fiscales a la integración vertical: las fases intermedias que se hagan dentro de la misma empresa no tributan. En el comercio internacional los problemas eran mayores:

-

Una tasa impositiva cero sobre las exportaciones significaba que las tasas prepagadas en las transacciones intermedias tenían que ser refundidas, pero la compensación sólo podría ser aproximada y caso por caso. Esto dio lugar a subsidios a la exportación encubiertos y la queja de muchas empresas acerca de reembolsos demasiado bajos.

-

Los ajustes fiscales en frontera de importaciones dentro de la Unión de Consumidores tendían a ser tanto mayores cuanto más cerca estaba el producto del consumidor final, que daba pie de nuevo a gravámenes proteccionistas.

-

-

-

-

-

- Francia, en cambio, tenía establecido el IVA, en virtud del cual las facturas de cualquier venta especificarían siempre el IVA (independientemente del estadio) acumulado hasta el momento. Éste podría ser reclamado por la empresa, y tanto el impuesto como el valor añadido adicional podrían transferirse al estadio siguiente o al consumidor final. En resumen, el IVA hace el comercio doméstico y el que se da en el interior de la CE fiscalmente sencillo, neutral y no arbitrario, por cuanto fue adoptado por la CE-6 en 1967

-

b. Pueden diferir las bases impositivas:

-

La cuestión es qué productos son realmente gravados y cuáles están exentos o tienen un trato especial (alto o bajo), pues las diferencias en las bases impositivas pueden hacer que el principio de origen dé lugar a distorsiones. En 1977 la CE aproximó las bases, pero sin llegar a hacerlas totalmente uniformes.

-

Se podría argüir que la aproximación no sería necesaria bajo el principio de destino, pero con ello se oculta la razón política. El presupuesto comunitario se financia con fondos propios, una parte de los cuales procede de una pequeña proporción de los ingresos nacionales en concepto de IVA. Pero si las bases y la ratio entre impuestos directos e indirectos difieren entre países, la contribución nacional a los recursos de la CE está lejos de ser proporcional. Por ello, la introducción del IVA y la aproximación dieron pie a una reforma fiscal que (parece) aumentó el bienestar, pues simplificó la imposición indirecta prescindiendo de muchos impuestos atávicos.

- Esto es verdad también para los impuestos exentos, cuyas bases quedaron reducidas a un pequeño grupo de productos con repercusiones en la salud (bebidas y tabaco) o el medio ambiente (fuel para el transporte), causantes de externalidades.

-

-

-

-

-

c. Pueden diferir las tasas:

- El problema con el principio de origen no emana sólo de la disparidad de tasas, pues aun cuando fueran iguales los desequilibrios en los ingresos impositivos podrían ser debidos al déficit o superávit comercial, por cuanto la UE necesitaría una cámara de compensación.

-

-

-

2. La EC-1992 fiscal y después

-

-

En los años 80s se pasó gradualmente de defender la harmonización de tasas impositivas a aceptar cierto grado de diversidad y competencia fiscal entre los Estados miembros. Así, se definieron los tipos (reducido y elevado) de IVA, y se permitió la competencia entre IVA elevados, fijando sólo un tipo mínimo del 15%. Los Estados miembros aceptaron eliminar las fronteras fiscales, pero no secundaron la pretensión de la Comisión Europea de cambiar el “principio de origen” en la imposición. El compromiso alcanzado fue temporal, sujeto a revisiones regularmente. Se reduce a la mínima expresión la retención propia del “principio de destino” para las empresas y comerciantes, pero sin fronteras fiscales.

-

Los controles en frontera se usaron para verificar que los productos exentos de impuestos habían dejado ya el país de origen y que el país importador imponía el IVA de destino. Tras el sistema EC-1992 los dos controles pasaron a las propias compañías, pero el cambio ha probado ser muy caro. Vervaal y Cnossen (2002) estiman el coste medio en un 5% del valor de las transacciones intra-UE, con grandes variaciones; en particular, el tercio de las firmas que realizan pocas transacciones intra-UE pueden alcanzar el 12%. De ser así, la eliminación de las fronteras fiscales habría supuesto un fiasco regulatorio.

-