• MC-F-013. Tema 5.2. Integración del mercado de factores: análisis económico.

Sede del Banco Europeo de Inversiones, Luxemburgo.

Fotografía: Zinneke. Licencia: CC Atribución-Compartir Igual 3.0.

5.2.1. Movilidad de factores en un modelo simple de dos países

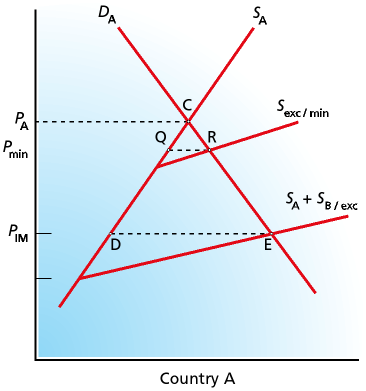

A) En modelos sencillos, la movilidad de los factores no difiere de los bienes. La Figura 1 representa el mercado de trabajo, se asume cerrado a terceros países. Los salarios ex-ante (PA y PB) difieren considerablemente y persisten por las barreras a la migración. Al asumir que los mercados se vacían, por los salarios flexibles, no hay desempleo.

Figura 1. Wage convergence in a common labour market.

Reelaborado a partir de Pelkmans, J. (2006): «European Integration. Methods and Economic Analysis». 3th Edition. Prentice Hall. Glasgow. P. 198.

-

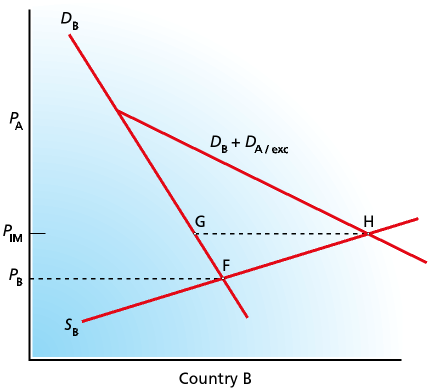

Una vez que se introduce la libre movilidad del trabajo, el exceso de demanda en A se ejerce en B con salarios por debajo de PA, mientras que los trabajadores de B (si están bien informados o atraídos por los empresarios de A) se ofrecerán a trabajar en A con salarios por encima de PB. Si la emigración no comporta costes, la demanda total de trabajadores en B se expresa por DB+DA/exc, y la oferta total en A por SA+SB/exc. [1]

B) En equilibrio, GH = DE trabajadores migran de B a A y el salario converge a PIM. En conjunto, los efectos sobre el bienestar del mercado único muestran una ganancia neta CDE + GHF. Sin embargo, ocultan los ganadores y perdedores: pierden los trabajadores de A, pues compiten con inmigrantes dispuestos a trabajar a salarios inferiores, y los empresarios de B que tienen que pagar salarios más altos; y viceversa.

-

Con la ayuda del gráfico, se pueden explicar algunas estrategias que conciernen a la redistribución en el Mercado Único Europeo (MU). Mientras que los sindicatos de los países con salarios altos hallan razones para oponerse al cambio de una unión de consumidores a un mercado único, los de países con salarios bajos la favorecen (incluso si no son afiliados).

-

Paralelamente, empresarios de países con salarios altos con mercados de trabajo rígidos (p.e.: Francia, Alemania y Benelux en los 60s) abogan por el mercado común y están dispuestos a correr con los costes de la migración. El gráfico aporta también una buena ilustración del efecto proteccionista del principio de control del país anfitrión, aplicado al libre movimiento de trabajadores intra-EU. Si la diferencia entre PA y PB es grande, el salario mínimo de A (Pmin) ahogará casi por completo la demanda en A de trabajadores de B: la potencial entrada GH emerge como un goteo hacia el real QR; el país A se habrá convertido en una fortaleza.

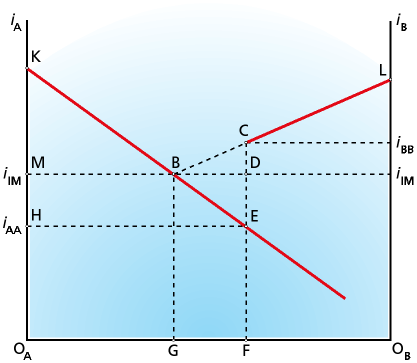

C) La Figura 2, representa la igualación de la tasa de interés inducida por la integración del mercado de capitales, y constituye un enfoque sencillo de equilibrio general. En este enfoque neoclásico se asumen algunas hipótesis representativas de largo plazo: hay competencia perfecta, por lo que la productividad marginal del capital es, por definición, igual a la tasa de interés; el mercado de trabajo se vacía y el trabajo, complementando al capital, se ajusta al tamaño del capital utilizado.

-

En la figura, el stock de capital de A (izq.) se une al de B (dcha.) para obtener el eje horizontal OAOB. Las líneas con pendiente negativa KB y LC indican que la productividad marginal (PMA) del capital es decreciente. Antes de eliminar el control de capitales, el país A emplea OAF al tipo de interés iAA, mientras que B emplea OBF al tipo iBB; la diferencia de tipos de interés es considerable. Como A es capital-intensivo, su ingreso relativo (iAA · OAF) es modesto (rentas de trabajo KHE); en cambio el de B es relativamente grande (OBF · iBB), comparado con el del trabajo (LCiBB).

Figura 2. Interest equalisation in a common capital market.

Reelaborado a partir de Pelkmans, J. (2006): «European Integration. Methods and Economic Analysis». 3th Edition. Prentice Hall. Glasgow. P. 199.

D) Al establecer el mercado interior (MI), los tipos de interés convergen a iIM y el capital FG migra a B. Esto implica una reducción de la producción de A (GBEF) pero un aumento del ingreso nacional, pues la producción inicial GBEF se ve aumentada con BDE por el desvío de capital a B. Por su parte, la producción bruta de este país aumenta en GBCF, que, tras pagar las rentas del capital al país A, supone un ingreso neto de BCD. Este gráfico ilustra algo que el otro oculta: las rentas de trabajo en A caen (MBEH) y cabe esperar que el país se oponga a la salida de capital. Por razones opuestas, la ID será bienvenida en B.

5.2.2. Significación económica de la integración del mercado de factores

Es más compleja que la esbozada arriba, por lo que debe situarse en un marco más amplio:

A) Las hipótesis de la Sección 5.2.1 son muy restrictivas: análisis estático, con tecnología dada y accesible para todos, por lo que el ajuste flexible de ambos factores debe verse como explicación de las fuerzas que conducen a la convergencia a largo plazo. Sin embargo, estática y largo plazo son características que rara vez se dan juntas, pues los flujos de factores no inducen mejoras en todos los países al mismo tiempo, sino un impacto diferencial que puede ser sustancial a largo plazo. Esto es particularmente cierto con los flujos de inversión directa (ID), que suelen comportar cambio tecnológico.

-

El modelo tampoco distingue entre inversión en cartera e inversión directa; o entre trabajadores con distinto grado de cualificación, pues sólo los no-cualificados no encuentran problemas para el reconocimiento mutuo. Estas objeciones son importantes, pues aunque la eliminación de barreras aumentara los flujos comerciales o en cartera, no ocurre lo mismo con los trabajadores especializados, la inversión directa o la tecnología de armas.

B) Posible sustituibilidad y complementariedad de factores

-

- 1. En una UE multicultural, con grandes diferencias de renta, puede ser mejor política inducir inversión directa o la relocalización en regiones con baja renta per cápita que grandes migraciones en busca de trabajo en las regiones ricas. La política social de la UE refuerza esta perspectiva, adelantándose a la competencia entre regímenes sociales, o entre trabajadores con distintos salarios, entre países.

- 2. Los flujos de bienes y factores pueden ser sustitutivos. En el modelo Hecksher-Ohlin-Samuelson, el comercio lleva a que converjan los precios de los factores, estimulando su movilidad. De otro lado, Mundell (1975) ha mostrado que la movilidad de factores puede equilibrar su dotación relativa entre países, eliminando el incentivo al comercio.

-

Dado que en la UE ha habido un comercio muy activo desde antes de que se planteara la integración económica (IE), el significado de la integración del mercado de factores debe haber sido pequeño; Algo parecido ocurrirá con el comercio de servicios, aunque éste es menos intenso.

C) Los flujos de factores y el comercio y los factores entre sí pueden ser complementarios. En el ciclo de vida del producto, las exportaciones de productos finales son sustituidas por la exportación de componentes esenciales, que se utilizan como inputs para la producción extranjera.

-

En el mercado interior de la UE, esta complementariedad entre producción y comercio refleja una combinación entre la distribución óptima de las plantas y la localización de unidades de producción que fabrican varios componentes. Dada la importancia de la integración corporativa, gran parte del comercio intra comunitario es comercio intraindustrial en cadenas de proveedores y ensambladores, resultado último de los flujos de factores.

D) Una preocupación importante de la movilidad de factores es la concentración espacial de la actividad económica; unida al comercio puede llevar a la teoría de la causación acumulativa relativa a la de Myrdal (1956) [Ver Kaldor, en ER]. El origen de este temor se remonta a los largos periodos de crisis en el Mezzogiorno (Italia), Baviera (Alemania) y el “cinturón del sol” (Estados Unidos), por la integración económica nacional [Ver Krugman, ER]. Si el capital no va a las regiones pobres y el trabajo, en cambio, migra a las regiones más avanzadas, aquéllas (las más desfavorecidas) pierden sus mejores hombres, ahorrarán poco e invertirán poco, no podrán apoyar la construcción de nuevas infraestructuras y estarán peor dotados de educación superior y de aprendizaje para la especialización.

-

Las consecuencias son peores que si no hubiera movilidad de factores. En un marco dinámico, los efectos pueden verse agravados por la concentración geográfica de especialistas, la innovación de productos y nuevas tecnologías, y la disponibilidad de tecnologías de la información y la comunicación (TIC), ampliando el gap entre regiones. En la medida que las deseconomías de aglomeración no sean muy graves, el resultado será de crecimiento desequilibrado (ver política de cohesión).

5.2.3. El mercado europeo de capitales financierosDesde los años 80s, la UE ha profundizado en la integración. Señalamos tres aspectos:

A) Eliminación del control de cambios

-

El resultado es que el capital financiero es cada vez más fungible y tiene lugar una rápida sustitución entre flujos monetarios, préstamos bancarios. A esto se añadió un factor externo: los llamados euromercados de divisas explotaron en los años 70s y 80s, dificultando los intentos por imponer un control de cambios efectivo. Los euromercados son mercados mundiales y las monedas incluyen euro, dólar y yen. Surgieron en Londres en los 60s en los mercados exteriores, fuera de cualquier sistema de regulación; la globalización y las innovaciones financieras dificultan aun más su control.

-

Esto plantea dos cuestiones:

-

- 1. La efectividad del control de cambios en algunos países antes de que se abolieran, en los últimos 80s. Hay grandes dudas, pues cuando Gran Bretaña (1979) y Dinamarca (1983) los abolieron no se observaron cambios en los flujos.

-

2. En la actualidad, con el euro y la completa liberalización de flujos, ¿podría hacerse frente a la volatilidad del euro, causada por especuladores, sin impedir los flujos de capitales no-especulativos? La idea ganó adeptos tras la crisis del SME, en 1993, pues la especulación contra el franco no tuvo fundamentos económicos (también expulso a la libra). Eichengreen et al. 1995 sugiere que una tasa sobre las transacciones (tasa Tobin) podría poner palos en las ruedas de los especuladores, pero Garber y Taylor (1995) muestran que dichos obstáculos podrían ser eludidos sin apenas coste (p.e.: crisis de la peseta, en 1992).

B) Potencial de la integración a l/p en términos de bienestar

-

Aunque hay razones para una intervención, es importante valorar si no se protegerían negocios ineficientes, como los oligopolios. La experiencia, desde 1980, alerta sobre los efectos anticompetitivos, sobre todo en los negocios al por menor. No obstante, el libre movimiento de capitales puede ser tan compatible con cierto rango de dispositivos de regulación, que parece defendible en términos de bienestar realizar reformas en favor del mercado. En esto hay dos líneas de análisis económico:

-

- 1. El enfoque macroeconómico se centra en cómo la integración financiera tiende hacia precios más bajos de los servicios financieros y, vía menores tipos de intereses, a mayores inversiones, como muestran los modelos macroeconómicos. Cecchini (1988) y London Economics (2002) estiman ganancias de hasta el 1% del PIB).

- 2. El enfoque microeconómico se enfrenta a la dificultad de evitar un enfoque muy parcial, al tener que usar un marco de comparación. Giannetti et al. (2002) estudian la UE-15 en términos de su desarrollo, con Estados Unidos como elemento de referencia.

-

Conclusiones:

-

- 1. Los estados se beneficiarían tanto más cuanto menos desarrollado esté su sistema financiero, con un efecto global sobre el crecimiento estimado en el 1% del PIB.

- 2. La variable que más influye es el rigor en los estándar de contabilidad.

-

3. Las pequeñas y medianas empresas (pymes) –que sufren la escasa rivalidad entre instituciones financieras– son las empresas más beneficiadas del mejor y más barato acceso a los mercados financieros.

C) Algunos indicadores del impacto de la integración financiera

-

- 1. El sector bancario debería consolidarse e introducir más competencia. Gual (2003) y Walker y Raes (2005) muestran que fallan ambas cosas, pese a que en los últimos años se observan los mayores intentos de fusiones trasfronterizas (Uni-Crédito con Hypo-Vereinsbank, mientras que ABN-Amor, que había absorbido Antón-Beneto, fue troceada y vendida después a Barklays y el Consorcio RBS-Santander-Fortis).

-

2. La competencia al por menor es tan baja, que la Comisión Europea ha anunciado una investigación al respecto. Las ganancias potenciales de la integración sólo pueden realizarse si las oportunidades creadas por la eliminación de regulaciones injustificadas no son absorbidas por la falta de competencia.

D) La integración financiera ha avanzado mucho desde los años 90s, aunque no es fácil identificar la causa

-

Además de la liberalización financiera influyen la globalización, las TIC, la búsqueda de ganancias de eficiencia procedentes del ámbito (especialización) y de escala, el euro, etc. Sin embargo, hay algunos indicadores que apuntan a la integración financiera como principal causa:

-

- 1. Los mercados de dinero están completamente integrados y la convergencia alcanza a los países que no forman parte de la eurozona, lo que prueba la función centrípeta de eurolandia.

- 2. El nivel de dispersión de los tipos de interés de los préstamos se ha reducido desde 1996 hasta 2002.

- 3. El rendimiento de los bonos ha convergido desde los primeros años 90s, en tanto que la rentabilidad de las acciones es más sensible a los shocks europeos que a los shocks locales.

- 4. En los mercados nacionales, la proporción de acciones en poder de los no-residentes excede el 20% y a veces llega incluso al 35%.

- 5. Las instituciones financieras han equilibrado sus balances y la fiabilidad de la gestión con una perspectiva más europea, lo que incluye la gestión del riesgo.

- 6. En términos de competencia, los indicadores son mixtos, pues han aumentado tanto la rivalidad como la concentración (los 5 mayores bancos / seguros representan más del 60% del mercado).

- 7. Por doquier se observa el aumento de conglomerados financieros con perspectiva europea, pero su impacto sobre la competencia de los mercados no está clara.

-

8. Solo quedan unos cuantos mercados bursátiles en Europa, y las alianzas y tomas de control entre ellos llevarán a uno o muy pocos centros financieros (Euronext, Londres-Milán, etc.).

5.2.4. ¿Un mercado Euro-laboral emergente?No hay, por ahora, nada parecido a un mercado de trabajo comunitario, por lo que esta sección se centra en la movilidad residual intracomunitaria y en los efectos de la inmigración de terceros países.

A) Los determinantes de la movilidad laboral

-

La movilidad laboral es escasa. La falta de trabajadores cualificados induce otras respuestas alternativas a los flujos de trabajadores, como: sustitución de trabajo por capital, inversión directa extranjera o relocalización actividades para productos trabajo-intensivos, ajuste a actividades con mayor productividad y regulación, etc.:

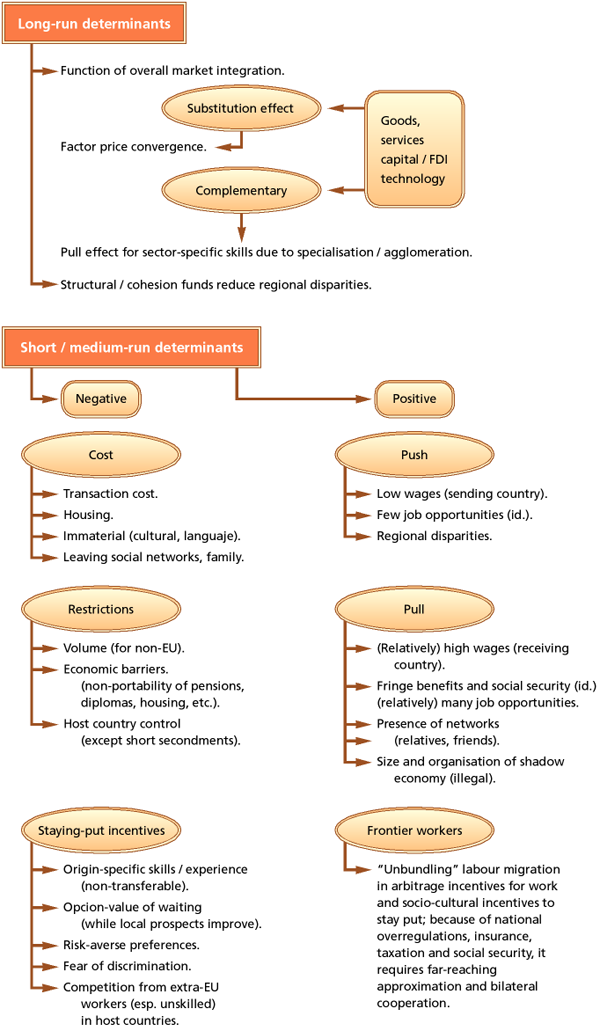

- Los determinantes de la movilidad intracomunitaria aparecen en la Figura 3. Los salarios juegan un papel, tanto en un marco de equilibrio general como en las decisiones de los individuos.

- 1. A largo plazo, el efecto sustitución entre movilidad e integración global (de bienes, servicios y capital) ha pesado más que la complementariedad. El aumento de ingresos en las regiones más pobres y la convergencia de precios entre ellas tienden a reducir la movilidad. En los países de la cohesión (Irlanda, España, Portugal y Grecia), la inmigración se ha reducido o incluso invertido, a causa del aumento de los ingresos de las regiones más pobres como resultado de los Fondos Estructurales y de Cohesión, y la Política Agrícola Común (PAC).

- 2. A corto o a medio plazo, los trabajadores deciden trasladarse de un sitio a otro ponderando costes y restricciones e incentivos a quedarse, de un lado, y factores de empuje y arrastre de otro. En la Unión Europea, algunas de las principales razones de la baja movilidad de los trabajadores son no-materiales (diferencias de lengua y cultura), vivir con la familia y la existencia de redes sociales; estos factores pesan más en Europa que en Estados Unidos.

- Pero la Figura 3 muestra otro conjunto crucial de factores, que incluye barreras económicas y legales. En particular, el control del país anfitrión es un principio proteccionista, que elimina el “as en la manga” del migrante poco cualificado (su deseo de trabajar por un salario que esté entre el de su país y el del país de acogida). El resultado es que la competencia de los trabajadores inmigrantes con los trabajadores locales se centra en características no-saláriales, pues los últimos disponen de ventajas como lengua, cultura y redes sociales. En los factores de empuje-arrastre son dominantes los salarios y las oportunidades, combinados con la presencia de redes sociales.

Figura 3. Determinants of intra-EU labour mobility.

Reelaborado a partir de Pelkmans, J. (2006): «European Integration. Methods and Economic Analysis». 3th Edition. Prentice Hall. Glasgow. P. 204.

B) El impacto de la libertad de movimientos y las políticas de inmigración

-

El total de trabajadores inmigrantes en la UE es relativamente bajo. En 1997 había 2,9 millones, el 1,7% de la población activa, que ha permanecido constante desde la entrada de España y Portugal en el Mercado Común, en 1985. La mitad procedían de los países de la cohesión (Irlanda, España, Portugal y Grecia). Salvo Irlanda, tuvieron la libertad de movimiento restringida durante un periodo de transición de siete años. Cuando finalmente se levantó la restricción, el aumento del desempleo en los países ricos había debilitado el tirón, y la convergencia de los países pobres redujo el factor expulsión. Otro factor ha sido la competencia de terceros países, del Mediterráneo. Otro tanto ocurrió con Italia en los 50/60, cuya convergencia causó el regreso en los 70s. Conclusión: el motor de la movilidad laboral entre países no es la libertad de movimientos, sino la economía de los países de origen y destino.

-

En la UE-25, la percepción es de (¿incipientes?) grandes flujos. En 2001, antes de la ampliación, había 6 millones de inmigrantes sobre un total de 455; teniendo en cuenta que la mitad no trabaja, la proporción no ha aumentado desde 1995. Las restricciones a la inmigración de trabajadores procedentes los nuevos miembros mantuvo las entradas bajas en 2004, pero no está claro si éstas hubieran aumentado en ausencia de trabas, pues su tasa de crecimiento es de 4-6% y la movilidad laboral interna es baja también. Luego están las entradas ilegales, cierto, pero el aumento del riesgo, el mayor control de los países de llegada y la mejora dentro de la Unión Europea de las condiciones en el país de origen tienden a hacerla más selectiva.

-

Los inmigrantes de terceros países superan a los intracomunitarios. En los países emisores (del Mediterráneo, Balcanes y sub-saharianos) los salarios son bajos, habiendo ejercido un efecto de contención sobre los salarios de los trabajos no-cualificados, en detrimento de los inmigrantes de los países de cohesión. Sin embargo, no compiten con los trabajadores locales, salvo en trabajos temporales. Las restricciones y los programas de retorno han reducido el número a un flujo pequeño. Experimentaron un súbito empuje en 1990, con la caída del muro y la guerra de los Balcanes, lo que motivó un rápido aumento de las restricciones a la inmigración y el asilo. Asimismo, prudentes movimientos hacia una política de inmigración común, muy restrictiva, asentada en mercados nacionales de trabajo muy regulados y estados de bienestar generosos.

-

Otra razón es que los trabajadores de terceros países tienen tasas de desempleo muy altas. Esto, unido a que algunos países miembros de la UE dedican una parte desproporcionada del gasto público a seguridad social y programas de bienestar, confirma su temor a la quiebra del estado de bienestar y, en consecuencia, a la petición de mayores restricciones a la inmigración.

5.2.5. ¿Un mercado de la UE para la tecnología?

Por tecnología se entiende aquí toda clase de inputs intangibles para la producción y el I+D, que proceden de la generación y difusión del conocimiento [2]. Hay tres formas bajo las que se puede generar y difundir tecnología: marcas, integración (de firmas) y redes. Las marcas se basan en los derechos de propiedad y se definen mediante contratos, incluidos precios y entrega. Por su parte, las redes se basan en activos complementarios de los participantes, la reciprocidad y la confianza, y en una preparación para compartir recursos en la red. En cuanto a la integración, se analiza en el apartado siguiente.

Todo movimiento a través de la frontera, y bajo cualquiera de las tres formas, se considera parte del mercado interno de la tecnología. La elección de la forma más adecuada viene condicionada por la apropiación, así como por aspectos relevantes para la competitividad, como la rapidez en la innovación, los procesos de aprendizaje y la necesidad de inputs I+D específicos, que no están a la venta.

5.2.6. Europeización de los negocios

A) Una muestra de la integración de mercados es el paso de firmas nacionales a europeas

-

Dunning & Robson (1987) lo denominan “integración corporativa”, esto es la integración vertical y horizontal de actividades situadas en distintos países, para capturar beneficios que afloran al poner todas las actividades bajo una propiedad común.

-

La existencia de fallos de mercado (intervención gubernamental, no-libre acceso a unas tecnologías que cambian continuamente, innovación y diferenciación de productos, mercados de factores y productos con pocos oferentes, etc.), hace que afloren cuasi-rentas positivas, que se generan y se reproducen constantemente, y que las empresas desean capturar. Tales beneficios no tendrían lugar si los mercados locales funcionaran correctamente, por cuanto la integración corporativa debe verse como una respuesta a los fallos de mercado.

B) Para Dunning (1979), la economía de la IDE se basa en el llamado marco OLI

-

Pues se producirá si:

- 1. Hay ventajas específicas de empresa (Ovnership).

- 2 Resulta lucrativo internalizar antes que externalizarlas mediante licencias (Internalization).

- 3. Supuestos 1 y 2, se espera que resulte beneficioso explotar dichas ventajas conjuntamente en el extranjero junto con algún otro input, específico del país anfitrión (Localization).

-

Si se da sólo 1 (barreras a la entrada), la empresa opta por conceder licencias internacionales; si sólo se dan 1 y 2, es preferible abastecer el mercado extranjero con exportaciones.

-

En los mercados mundiales tiene importancia la IDE vertical, movida por la desigual dotación relativa de factores. En Europa se denomina “deslocalización”: esto es la transferencia de las partes más trabajo-intensivas a países con abundancia de mano de obra. En mercados locales, en cambio, domina la IDE horizontal.

-

Es probable que las ventajas propias de activos intangibles se apropien a nivel de firma, mientras que las economías de escala se exploten a nivel de planta. Cuanto mayores sean los activos intangibles respecto de los costes fijos de construir una planta, y mayores los costes de transporte, más probable será la IDE en forma horizontal en ambas direcciones, lo que puede sustituir algo del comercio intraindustrial existente (ver Krugman, ER).

C) En el análisis empírico hay dos aspectos: el calendario y el problema de identificación

-

- 1. El primero se refiere a la pauta temporal de la IE en lo que tiene que ver con la IDE. La UE fue primero unión de consumidores (UC), después mercado común (CE) (desde 1992 eliminó muchas barreras fiscales y regulatorias) y, finalmente, progresa hacia la UEM, facilitando el control corporativo a través de las fronteras. Por tanto, la IDE intra-UE, al principio pequeña, se intensificó, al tiempo que profundizó en la integración de mercados. Sin embargo, este auge resulta difícil de interpretar, pues es el resultado de dos efectos contrapuestos: de un lado, al eliminar las barreras se reducen los costes del comercio intra-UE, lo que reduce la necesidad de IDE (pues las plantas serían de tamaño subóptimo); esta fragmentación multi-planta se observó después de 1992. De otro lado, la profundización aumenta los beneficios potenciales de integrar la producción, la logística y el aprovisionamiento. En suma, la mayor libertad de comercio intra-UE, y las mejores condiciones en el mercado de factores, facilitan la explotación de las ventajas de la integración corporativa en el mercado interno. Una prueba indirecta es que el aumento de IDE intra-UE fue acompañada en los 90s del auge (en tasas y niveles) del comercio intra-industrial y del comercio intra-firma.

-

2. Existe la impresión abrumadora de que la EC-1992 ha propiciado un auge de la IDE intra-UE, pero ¿no existe también una tendencia general a la globalización? Brenton (1996) ha usado un modelo de gravedad para simular el efecto del mercado único sobre la IDE intra-UE, y la procedente de USA, Japón y Suecia (antes de su adhesión, en 1995). El autor halla los siguientes resultados:

-

-

-

El PIB tiene gran efecto sobre la IDE, mayor que las exportaciones (X).

-

El efecto-UE fue significativo en los países inversores (DE, FR, UK) en el periodo 1982-1993.

-

Los flujos de IDE a otros miembros de la UE son muy superiores a lo que cabría esperar en base al PIB, la población y la distancia.

-

El trabajo también subraya el efecto de la EC-92.

-

-

D) La integración corporativa se puede ver también como la forma de extender el control empresarial a través de las fronteras (p.e.: fusiones y adquisiciones –M&A– desde 1986):

-

- 1. Los acuerdos se triplicaron en 1987-98. Desde principios de los 90s, la UE muestra una pauta cíclica, con un pico en 1999-2001 y regreso a los niveles iniciales en 2003. Esto sugiere que la EC-92 causó, de una vez por todas, una ampliación de las M&A y que las tendencias posteriores coinciden con la globalización.

- 2. Las M&A puramente intra-UE (entre dos empresas de la UE) representan una proporción pequeña de las M&A en las que interviene una empresa de la UE: el 10% en 1990, el 15% en 1997, después empieza a planear en torno al 17% antes de regresar al 15% en 2003. Sin embargo, el grueso de las M&A tienen lugar dentro de los países y tienen carácter defensivo en primera instancia (p.e.: Suez y Gas de France). Si no tienen carácter anti competitivo, pueden aumentar la eficiencia a largo plazo.

- 3. Los servicios representan dos tercios de las M&A, mayor proporción de la que tiene este sector en el PIB. La causa más probable es que las empresas tiendan a realizar M&A, pues las exportaciones de servicios son más difíciles que las de mercancías.

-

- 4. La globalización juega un papel creciente en las M&A intra-UE. Sus empresas invierten mucho más que antes en Europa central y Asia (en productos trabajo-intensivos y en ciertos servicios en India).

- Así, de todas las M&A llevadas a cabo por empresas de la UE-15, el peso de las intra-UE cayó del 61% al 48% entre los primeros años 90s y el período 2000-2003, mientras que el resto de Europa (st/ países de la integración) subió del 12% al 19%; es decir, coinciden mercado interno y globalización al mismo tiempo. El atractivo de estas zonas (Europa central y Asia) presagia una tendencia hacia la globalización aún más profunda en el futuro, consecuencia de la apertura de los mercados para los factores y el comercio.

5.2.7. Competencia por la localización de los activos móviles

A) Cuanto mayor sea la movilidad de los activos, más importancia tienen los factores de localización. En consecuencia, la integración del mercado de factores induce una fuerte competencia entre las regiones y los países para atraer plantas de producción, centros de distribución, proveedores de servicios, laboratorios de investigación o sedes de empresas multinacionales.

B) Esta lucha está motivada no sólo por la existencia de ventajas naturales y los efectos de aglomeración, sino también por la competencia política, económica y fiscal. La política regional muestra que no hay un único factor determinante de la localización [ver política regional], pero la cuestión aquí es si la movilidad de activos en el mercado interior está condicionada por la competencia de localización. Al evaluar las decisiones de localización que implican la movilidad de factores, hay que tener en cuenta la interconexión de un mercado interior de bienes, servicios y factores.

C) Como respuesta a la EC-92, muchas empresas de países terceros se han establecido en la UE para distribuir/producir en un mercado ampliado, induciendo la competencia regional por la localización o relocalización de actividades. En este contexto, factores sin coste para la empresa, como la calidad y disponibilidad de mano de obra, las infraestructuras y el clima empresarial resultan decisivos. Esto implica que:

-

La movilidad empresarial no resulta afectada por la competencia en localizaciones, aunque es cierto que cambios en la primera intensifican la segunda.

-

En cambio, la dirección de la movilidad sí resulta afectada: el 75% de las empresas eligen primero un país de la UE y después la región; pero hay otro 25% que elige entre regiones competidoras de diferentes países de la UE.

- Se desconoce el tamaño de los flujos de activos afectados por la competencia, pero hay indicios de que los efectos de la aglomeración son potencialmente grandes. Factores para la aglomeración de las empresas incluyen, entre otros: relaciones entre oferentes, trabajo y servicios especializados, acceso a la información y proximidad a los consumidores, etc. En suma, que la aglomeración sectorial puede inducir otra de carácter sectorial.

D) La localización en unas regiones implica, a veces, la relocalización en otras regiones o en otros países. Aunque costosa por su efecto en términos de despido de colectivos de trabajadores, la EC-92 no ha encontrado mucha resistencia al proceso de relocalización, entendida ésta como parte del proceso de reestructuración; con una excepción, el dumping social. Si la deslocalización está inducida por la búsqueda de una menor competencia en política social por parte de los Estados miembros, la resistencia social a la deslocalización es grande (p.e.: Delphi en Cadiz).

- [1] Si los trabajadores de B absorbieran el coste de emigración a A, igual a m, el exceso de oferta añadido a SA no empezaría en PB sino en PB + m; de igual modo, si el coste lo absorbieran los empresarios de A, el exceso de demanda añadido a DA no empezaría en PA, sino en PA – m. Comparado con la Figura 1, el flujo de emigrantes sería menor y, si pagaran los trabajadores, la convergencia en salarios sería incompleta por m.

-

[2] Se excluyen los de marketing, copyright y marcas registradas pues tienen poca relación con la tecnología.